【Product Management Summit】市場特性に応じたマルチプロダクト戦略と、持続的な成長を支える組織デザイン

2026年4月28日、ファインディ株式会社が主催するイベント「Product Management Summit」が、JPタワーホール&カンファレンス(東京・丸の内)にて開催されました。

本記事では、株式会社PLAY 技術基盤部 部長の丸山健一さんによるセッション「市場特性に応じたマルチプロダクト戦略と、持続的な成長を支える組織デザイン」の内容をお届けします。

動画配信プラットフォーム「PLAY CLOUD」と「ULIZA」の2プロダクトをターゲットの違いで明確に住み分け、社内のカニバリを回避する一方、組織横断の技術基盤部が共通基盤の開発を担うことで車輪の再発明を防ぐ。さらに社内RAGの構築によって知見を組織の集合知へと昇華させる。動画配信業界の市場成熟期における、マルチプロダクト戦略と組織設計の実践事例が紹介されました。

■プロフィール

丸山 健一

株式会社PLAY

技術基盤部 部長

2016年、エンジニアとして新卒入社。動画配信プラットフォーム「ULIZA」の開発を担当する中で、アカウント認証基盤や視聴動向データの分析基盤、チャット機能やカード決済機能などの多くのシステムや機能の設計から実装までを手がける。2022年のテックリード就任直後、技術ブログ「PLAY DEVELOPERS BLOG」を立ち上げ、年間50本にものぼる記事を公開。現在は複数の自社プロダクト開発チームに対する技術支援を行いつつ、PdM室のメンバーとしてプロダクトや組織の戦略立案にも携わっている。

動画配信業界の現状と二極化する市場特性

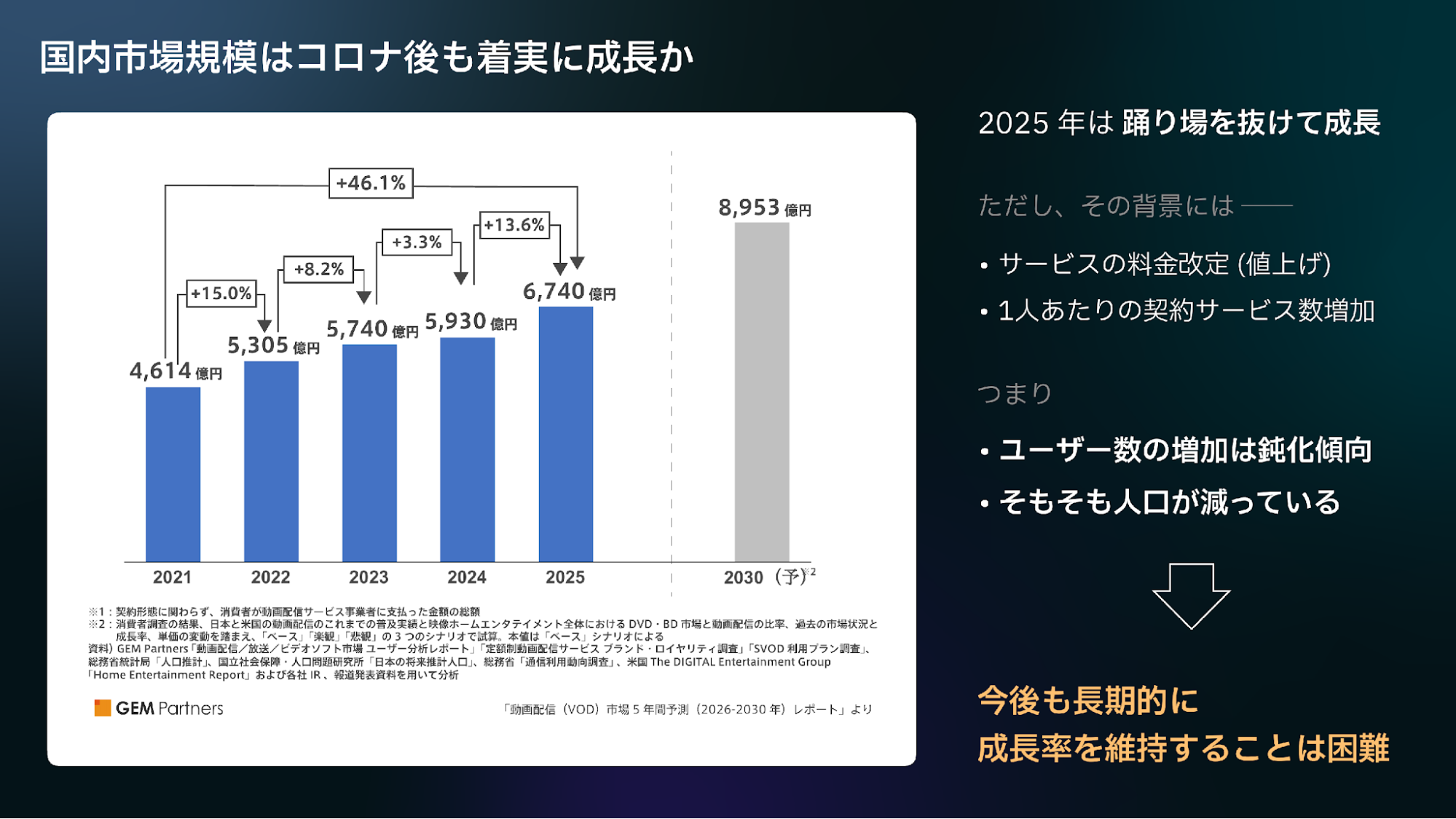

丸山:最初に動画配信業界の状況を簡単にご紹介します。こちらはGEM Partners社が毎年出している国内動画配信市場のレポートからの図ですが、全体的には成長の傾向にあると言えます。

1年あたりの伸び率に着目すると、2021年から2022年は15%、コロナによってブーストがかかり成長率がかなり高かった時期です。それから2022年から2023年にかけては8%、その次は3%という形で、だいぶ成長の速度に陰りが見え始めてきました。それが2024年から2025年は急に13.6%ということで、また一気にステップアップした形です。

これをどう考えるかというところですが、踊り場を抜けて成長したとポジティブに捉えることもできます。ただ、レポートの中で書かれている内容なのですが、このタイミングでサービスの料金改定、つまり値上げに踏み切ったサービスが結構あったということと、1人の人が複数のサービスを契約するパターンが増えてきたということで、純粋に動画配信サービスを楽しんでいる人の数という意味では、あまり増えていないということがこの結果からは分かっています。

つまり、ユーザー数の増加は鈍化傾向にあって、そもそも今、日本の人口はどんどん減っているという状況ですので、この後、10年後とかを考えると、この成長速度はいつまで続くのかというのもわからない。今後もこの成長率が維持できることは難しいのではないかと我々は考えています。

また、いろんな動画配信サービスがあるかと思いますが、なかなか小さいサービスは割とすぐ淘汰されてしまうというか、統廃合が結構進んでいる状況です。例えば、GYAO!さんやParaviさんといったサービスは、どちらも2023年に終了、あるいは別のサービスに統合という形でなくなっています。

大規模な動画配信サービスというのは、なかなか新しく登場するのが難しくなってきていて、逆に言うと、そういった大規模なサービスをターゲットとしたプロダクトは、今後あまり伸びしろがないのではないか。業界特化型のVertical SaaSだけで生き残ることは難しいといった業界の状況になっています。

一方で、技術革新に伴って、動画は本当に私たちの生活のあらゆるところで活用されるようになってきています。5G高速通信網や端末性能の向上、次世代コーデックといった要素もあって、今では電車の中でみんな動画を見るのは当たり前ですし、動画配信サービスだけではなく、社内研修などいろんな場面でどんどん動画が活用されるようになってきています。そういった意味で、業界横断型のHorizontal SaaSについては、潜在顧客が今すごく増えている状況なのではないかと考えています。

合併から導いたPLAY CLOUDとULIZAのすみ分け

ここまで業界が今こんな感じです、というお話をした上で、PLAYはそこに対してどういったプロダクトのポートフォリオで臨んでいるのかをご紹介します。

PLAYは「PLAY CLOUD」と「ULIZA」という2つの動画配信プラットフォームをプロダクトとして提供しています。PLAY CLOUDが業界特化型のVertical SaaS、ULIZAがHorizontal SaaSという形で展開しています。

事業としては大きく2つあって、1つがこの自社プロダクト開発、これが今日の話のメインになる部分です。もう1つはシステムインテグレーションも行っており、お客様向けに動画配信の基盤やシステムを開発して提供しています。この2つは独立して動いているわけではなく、システムインテグレーションについても、自社プロダクトを組み込んだ形でサービスを構築することが多いので、両輪を回しながら動いている会社だと思っていただければと思います。

実はこの背景として、株式会社PLAYは2019年に異なる2つの会社が合併して誕生しているのですが、その時にもともとあった2つの会社がそれぞれ動画配信プラットフォームの機能を持っていまして、合併したことによって自動的に、この2つの動画配信プラットフォームが1つの会社の中に共存する状況になりました。

こうなった時に社内で競合するような事態が発生しそうになりました。どちらも動画をアップロードすることができて、自動的に変換がされて、配信用のスクリプトタグや配信サイトなどを構築できる機能を持っていたのですが、同じような機能が2つあって、どちらも開発しなければいけないのは開発効率も悪いということで、システム統合しなければいけないよねという話が結構ありました。

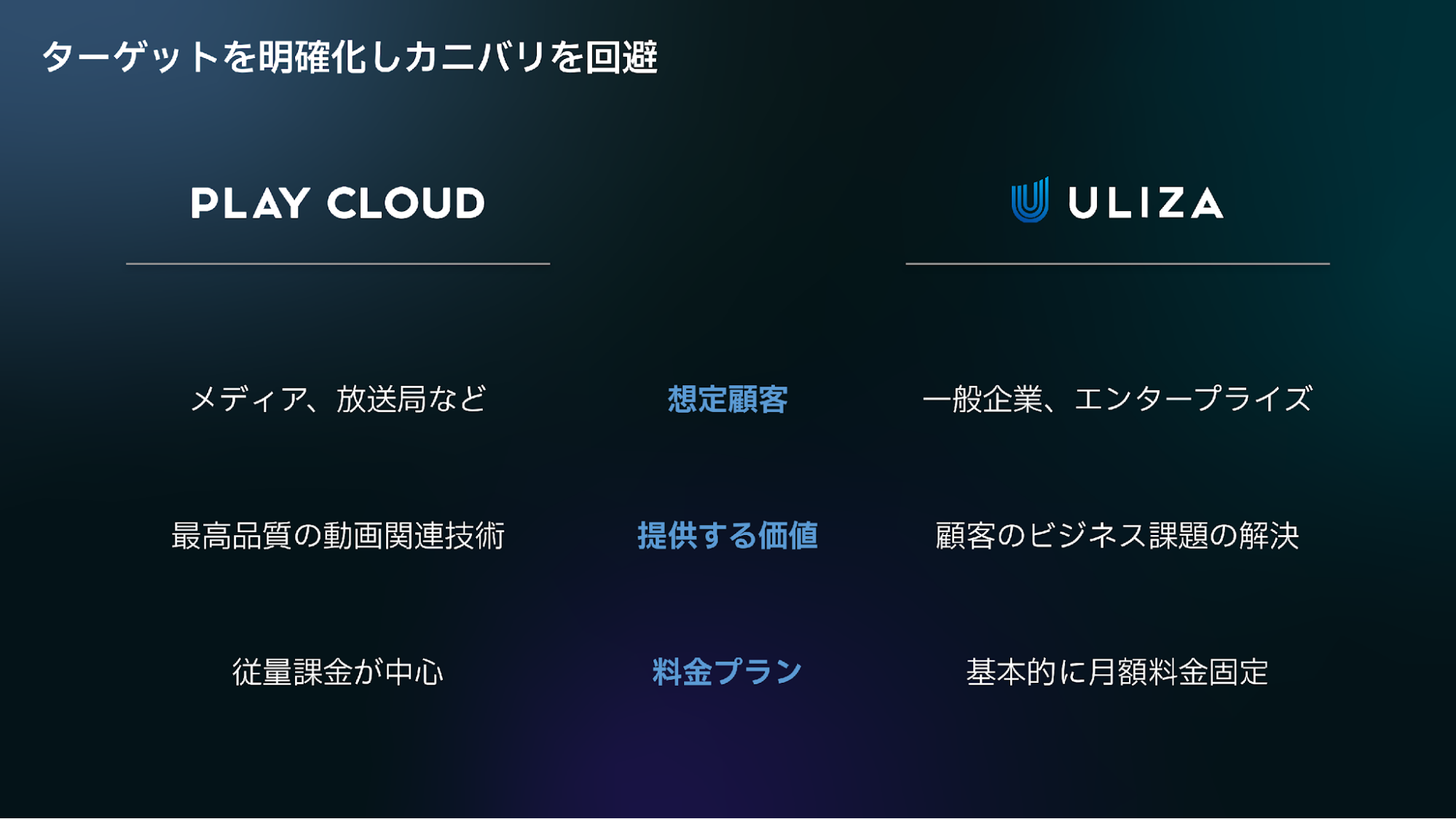

そこで、いろいろと議論はあったのですが、最終的に落ち着いた形として、ターゲットを明確化することによって社内での競合を回避するという答えにたどり着きました。

具体的にどういったところで差別化しているかというと、想定顧客に関してはPLAY CLOUDはメディアや放送局向け、つまり大規模に動画配信をされる、動画配信そのものが主たる事業になっているような会社をターゲットとしました。一方、ULIZAはそうではない会社、一般企業をターゲットにしています。いろんなメーカーなど、動画にあまり詳しくないのだけれども、なんかちょっと動画配信に興味があるお客様です。

提供する価値としては、PLAY CLOUDは最高品質の動画関連技術。本当に動画にこだわりを持っているお客様に対して、最高の技術でそれをお手伝いするという考え方です。一方、ULIZAは画質などにものすごくこだわりがあるわけではなく、お客様の企業が抱えているさまざまな課題を解決するための手段の1つとして動画配信を提供する、という考え方でやっています。

料金プランも結構変えていて、ULIZAはエンタープライズ向けなので、月額料金固定を基本としています。大企業ですと、予算取りの都合などで固定ではないと困るというところも結構あるので、こういった料金プランにしています。

PLAY CLOUD(Vertical SaaS)— マーケットイン型でメディア顧客と並走する

それでは、各プロダクトについてより詳細にお話しします。まずPLAY CLOUDです。

PLAY CLOUDの管理画面は、プロ向けツールを意識したUIで、複雑な要件に対応するための高度な機能を豊富に提供しています。

PLAY CLOUDをご利用いただくお客様は、普段の業務の中でいろんなプロフェッショナル向けの動画編集ソフトや専用のツールを使ったりするので、使い慣れているようなお客様が自然と入っていけるような画面作りを心がけています。複雑な要件にも対応できるよう、ふんだんに機能を盛り込んだ画面設計です。

最近のリリースのキーワードとしては、大規模配信や、大規模なライブ配信でも確実に広告を挿入するといったところです。大規模でも安定して高品質の動画配信サービスができますよ、というところを前面に押し出して、プロの要求にも応える高度な機能を提供しています。

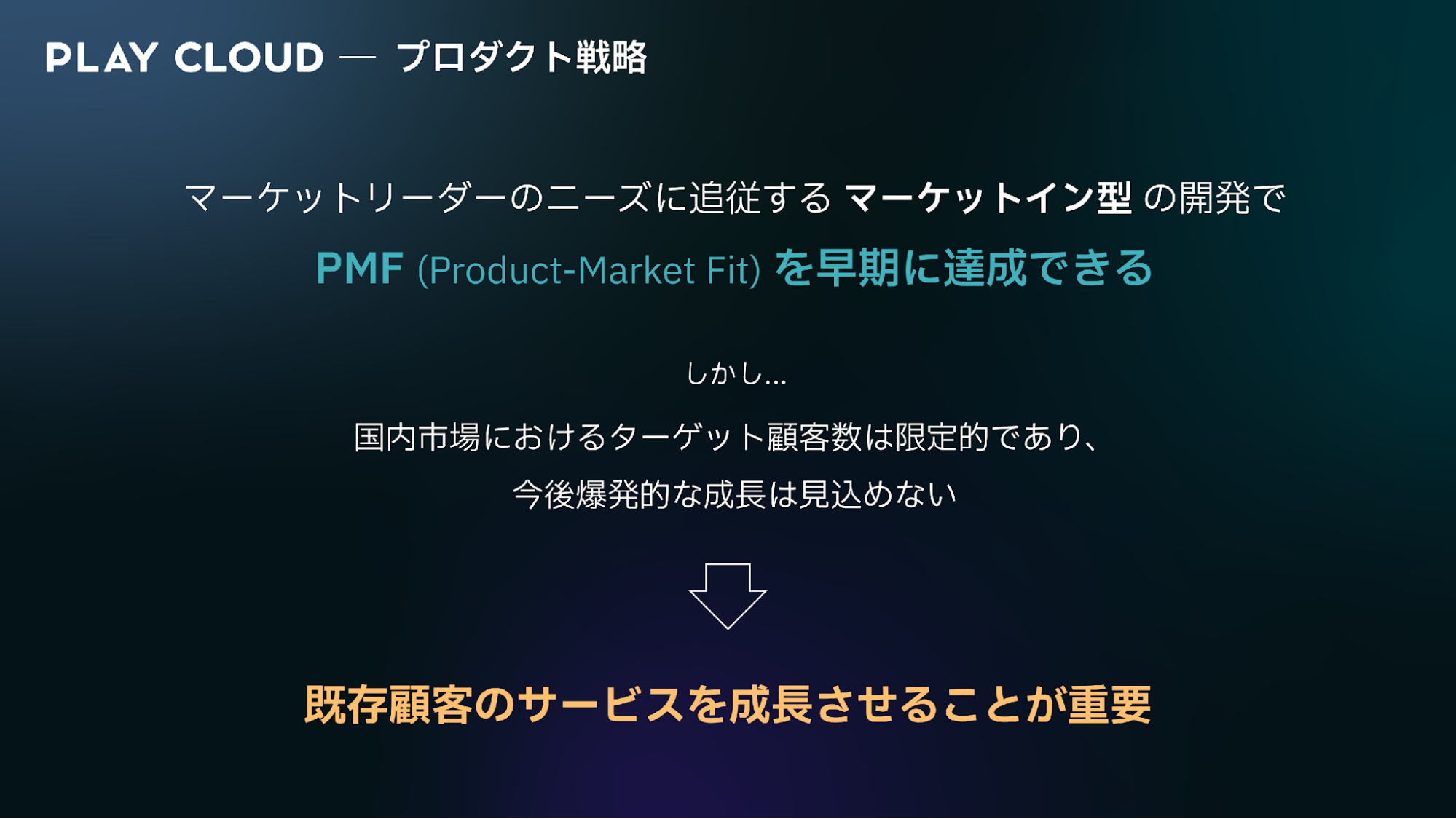

プロダクトの戦略としては、マーケットリーダー、つまりメディアや放送局といった大きな企業のニーズに追従するマーケットイン型の開発を実践しています。

そうすることでPMF(Product-Market Fit)を早期に達成しやすい状況にはなっています。しかしながら、最初に業界の状況のところでもお話ししましたが、PLAY CLOUDのターゲット顧客になるような大規模な動画配信をやられている事業者は、かなり数が限られてきていて、かつ、今後新たにそういったお客様が出現する可能性も結構低いと見ていますので、これだけで爆発的な成長は、なかなか見込めない状況になってきています。

PLAY CLOUDの戦略としては、既存顧客のサービスのグロースを一緒に支援していくことが大事であると考えています。我々のサービスを導入してくださっているお客様のサービスで、例えば有料会員が増える、たくさん動画が見られるとなると、我々の売上も増えるというモデルになっていますので、新しい顧客に対して期待をするよりかは、既存のサービスをなるべく大きくしていこう。そのために、我々もお客さんと一緒に伴走しながら、こういう機能があったらいいんじゃないか、こういうふうに改善したらいいんじゃないかというのを一緒に提案しながらやっているような感じになります。

ULIZA(Horizontal SaaS)— 課題解決手段としての動画配信

PLAY CLOUDだけでやっていくのはしんどいよねということで、それを補うものとしてULIZAのHorizontal SaaSも提供しています。

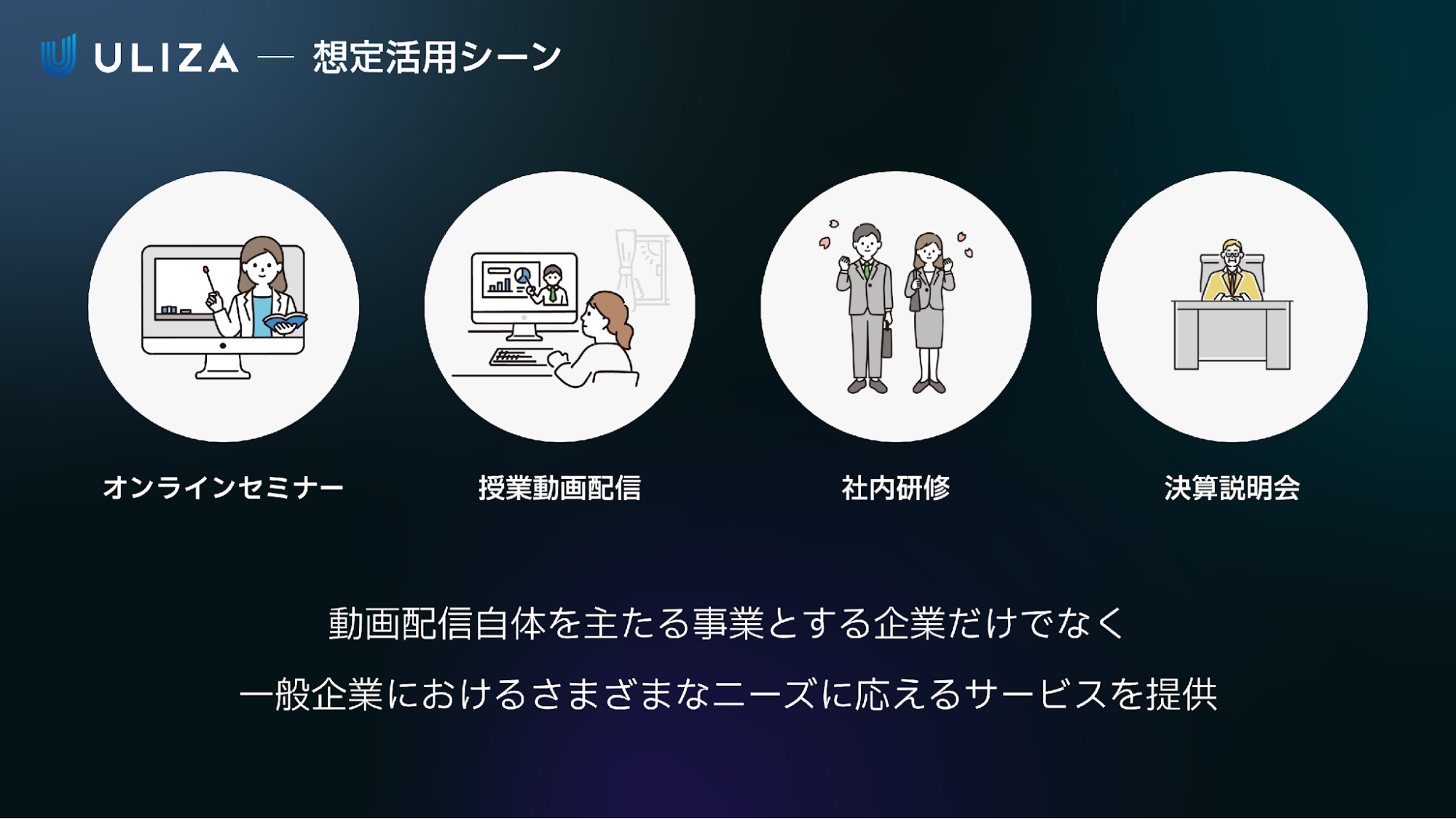

ULIZAの想定活用シーンとしては、オンラインセミナー、授業動画配信、社内研修、決算説明会などです。どれも動画配信自体を主たる事業としているような会社というよりは、一般企業におけるいろんなニーズに応えるためのサービスということで、こちらは展開しています。

管理画面の作りもPLAY CLOUDとはだいぶ変えていて、初めての人でも迷わない動線を意識しています。専門用語はなるべく使わないようにして、簡単な言葉で言い換えるようにしています。

設定項目も、複雑なものは全部折り畳んでデフォルト表示にしておいて、あまり意識しなくても使えるところを意識して画面を作っています。動画配信自体を主たる事業としているような会社というよりは、一般企業におけるいろんなニーズに応えるためのサービスなので、そうした使い手の前提に合わせた設計です。

最近のリリースのキーワードは「かんたん」「ビジネス向け」です。動画にあまり詳しくないという方でも、簡単に使えるところを前面に押し出してリリースを行っています。「モノ」ではなく「コト」を売る、という考え方です。

料金プランは3つのプランに集約していて、「かんたん」というところを意識しています。これも、お客様にとって自分が何を契約すればいいのかを迷わない状態を作るための工夫で、画面設計の方針と一貫した考え方になっています。

ULIZAも昔はその中にいろんなサブシステムが分かれていて、お客様のユースケースに応じて必要なものを選んで契約いただくという料金プランだった時代もあるのですが、それだとなかなか自分が今何を契約すればいいのかが分からないこともありますので、今はこの3つに集約しています。

ストレージ容量などは、具体例を示すことでイメージしやすく書いています。50ギガと言われても動画何本ぐらいなのかというのがあまり分からないと思うので、15分の動画だったら227本分ぐらいですとか、そういうものを書いて、ITに詳しくない方でもイメージしやすいようにしています。定額で予測可能ということで、予算取りの都合などで社内稟議を上げるときに話をしやすいというのも結構あります。

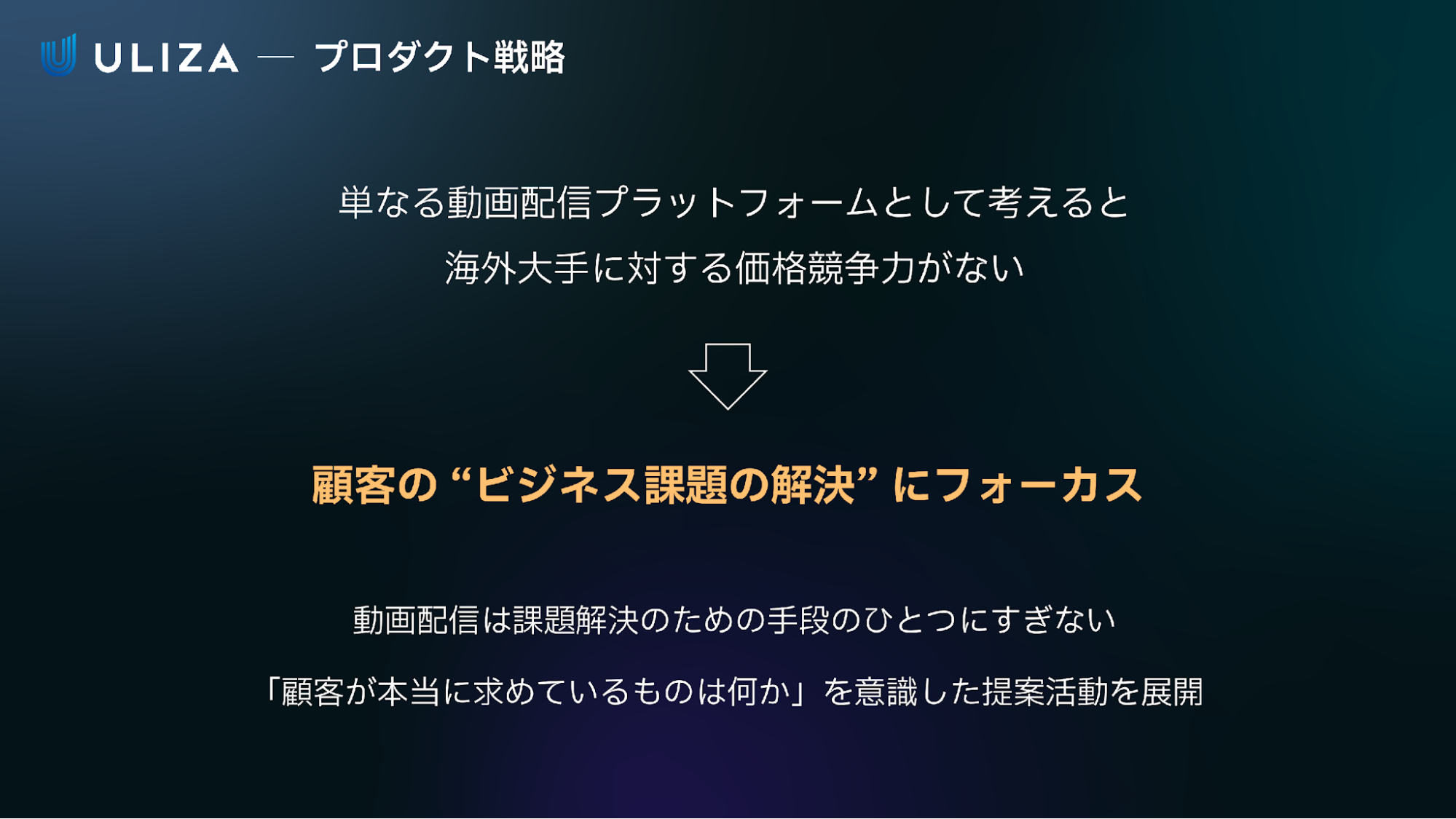

ULIZAのプロダクト戦略としては、単なる動画配信プラットフォームとして考えると、海外大手サービスに対して価格競争力があまりないのが正直なところです。価格で競うよりかは、顧客のビジネス課題の解決というところによりフォーカスをしています。

動画配信はあくまで課題解決のための手段の1つに過ぎないということで、お客様の既存のビジネスの中でどういったところに課題があるのかをヒアリングして、じゃあそういう問題があるなら、こういうところに動画を活用したら今よりよくできるんじゃないかと、弊社のセールスが提案活動をやっているような状況です。そういった売り方ができるように、機能の開発も進めています。

PLAY CLOUDとULIZAは、ターゲットや提供したい価値を明確に分けることによって住み分けをしています。もともとULIZAとPLAY CLOUDはそれぞれ別の会社のサービスだったので、その時代にULIZAをご契約いただいているお客様の中には、新しい顧客のターゲットとは合わないお客様もいらっしゃいました。そういった一部のお客様については、合併した後にULIZAからPLAY CLOUDに移行していただいたお客様もいらっしゃいます。移行は結構大変ではあったのですが、それをやったことによって、本当にそれぞれのプロダクトが、自分たちの提供したい価値により専念できるようになりましたので、やって良かったと思っています。

車輪の再発明を防ぐ技術基盤部の組織設計

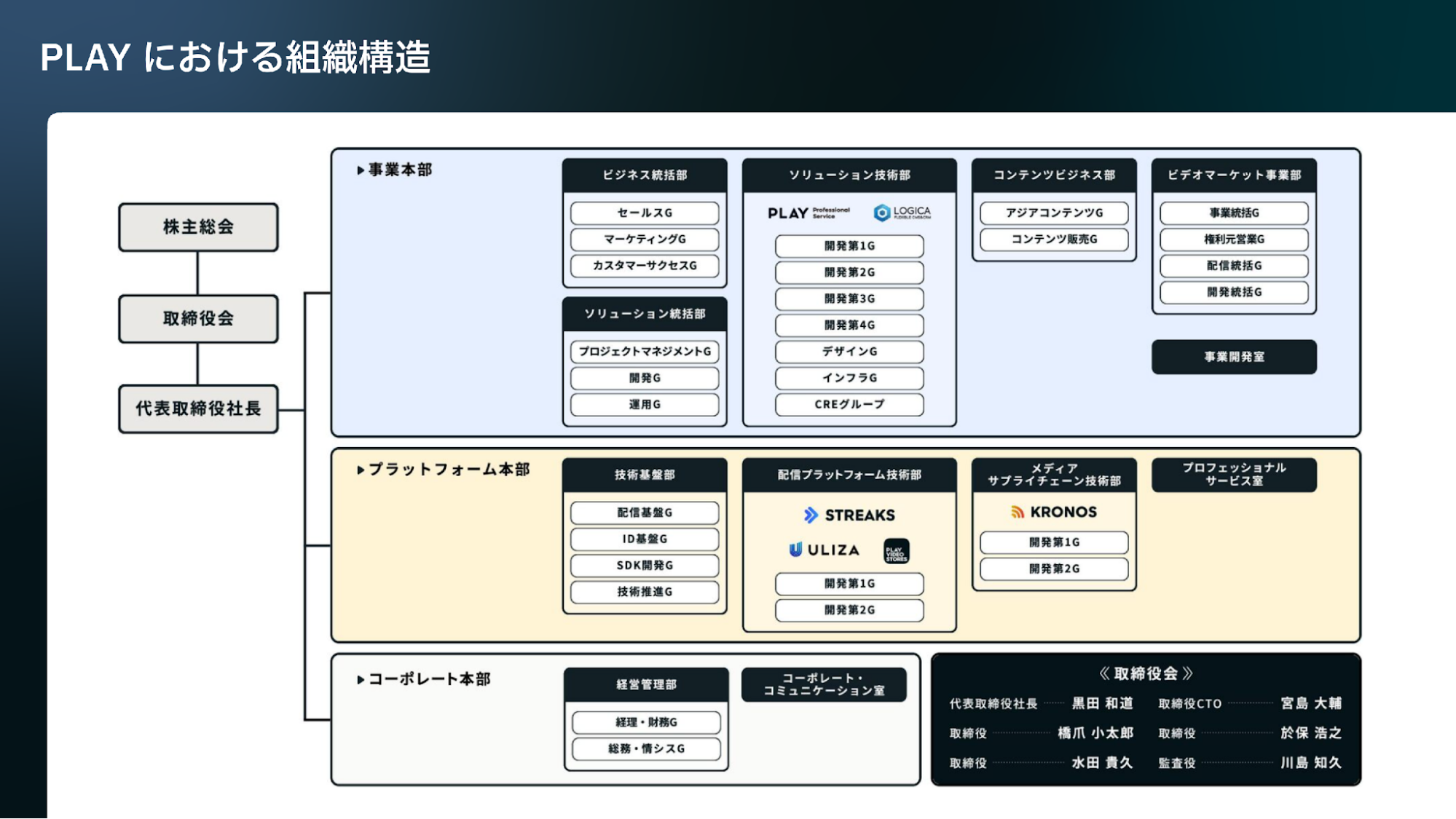

プロダクトのすみ分けについてはこんな感じなのですが、とはいえどちらも似たような機能がありますので、それぞれ開発しているのは工数の無駄ではないかというご指摘はあるかと思います。これについては、組織設計という形で答えを見出しました。

こちらが今年4月付けの新組織体制図です。重要なのは、プラットフォーム本部と事業本部という2つに大きく分かれていて、事業本部にシステムインテグレーションとセールスマーケティングの部隊が入っていて、プラットフォーム本部に、自社プロダクトの開発チームと技術基盤部、つまり今私が部長をやっている部があるということです。

複数のプロダクトに共通して使われるようなコア技術、要素技術については、この技術基盤部で面倒を見るという体制になっていますので、複数のプロダクトで両方で必要になりそうなものの開発を、この技術基盤部で担当しています。こうすることによって、無駄な2重開発、いわゆる車輪の再発明をやらなくて済む体制をとっています。

この体制になったのは今月からなのですが、共通で必要なものを1箇所の部署で開発するという取り組み自体は前から継続しているもので、今回の組織再編でそれがさらに明確化したという形になっています。

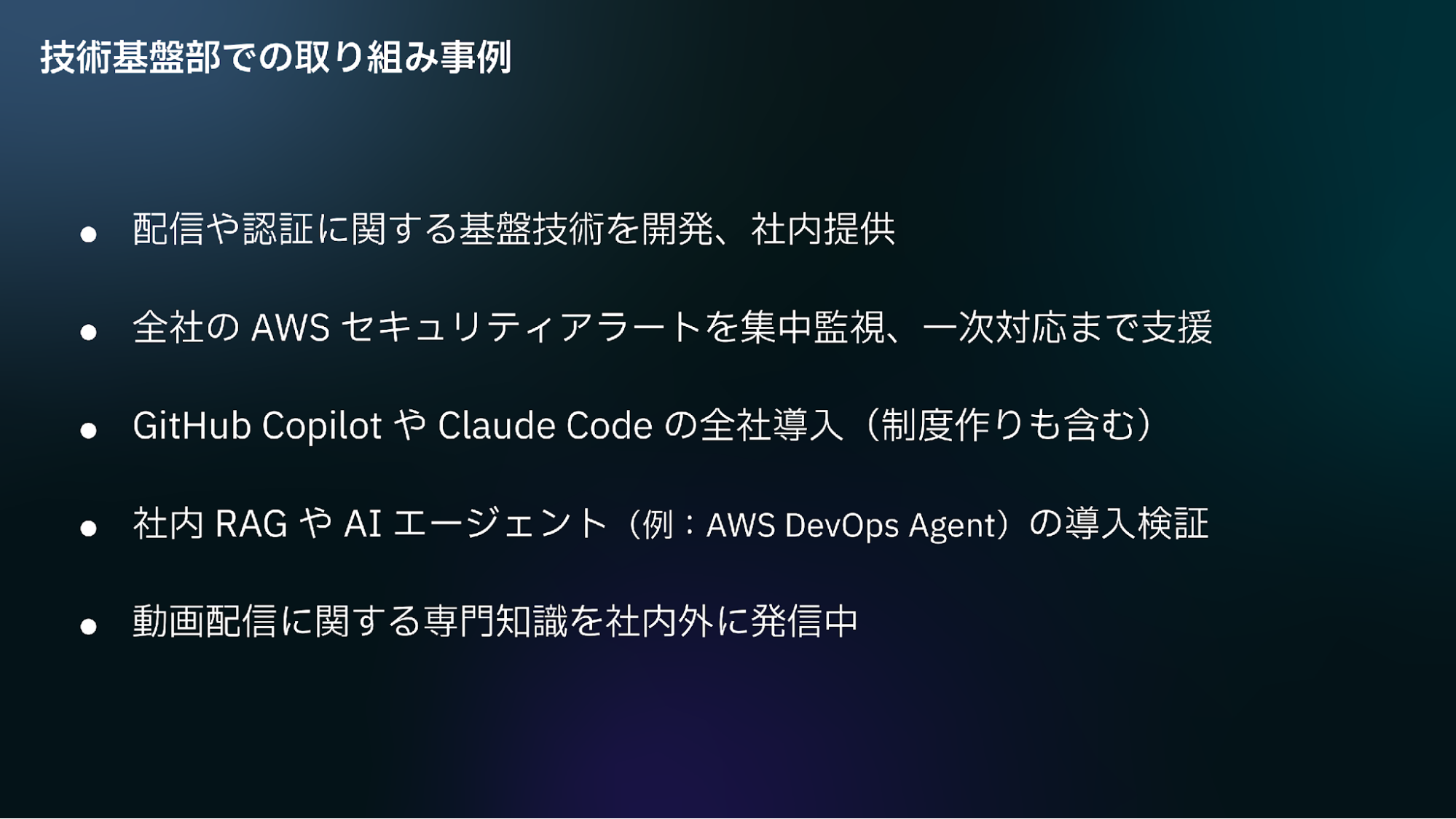

技術基盤部では、配信基盤、認証基盤、決済機能、UIライブラリ、SRE、セキュリティ監視、AI DevOps導入、技術広報、社内勉強会など、複数のプロダクトや会社全体で共有できるようなものを担当しています。

事例としては、配信や認証に関する基盤技術を開発・社内提供しています。あとは全社的にAWSセキュリティのアラートを設定し、設定したアラートの集中的な監視をしています。何か上がってきたら、まずあなたはこれをやってくださいという一次対応の支援までをやっています。それから、GitHub CopilotやClaude Codeなどの全社導入も担当していますが、これは技術的にポチポチやって設定をするという作業だけではなくて、社内ガイドラインを作るなどの制度づくりも含めてやっています。

社内RAGや、AI DevOps系のAIエージェントを導入して検証して、うまくいったらそれを全社的に展開していくということもやっていますし、動画配信に関する専門知識を社内・社外に対して発信するといった活動もしています。

動画配信業界特有の知識を組織で育む取り組み

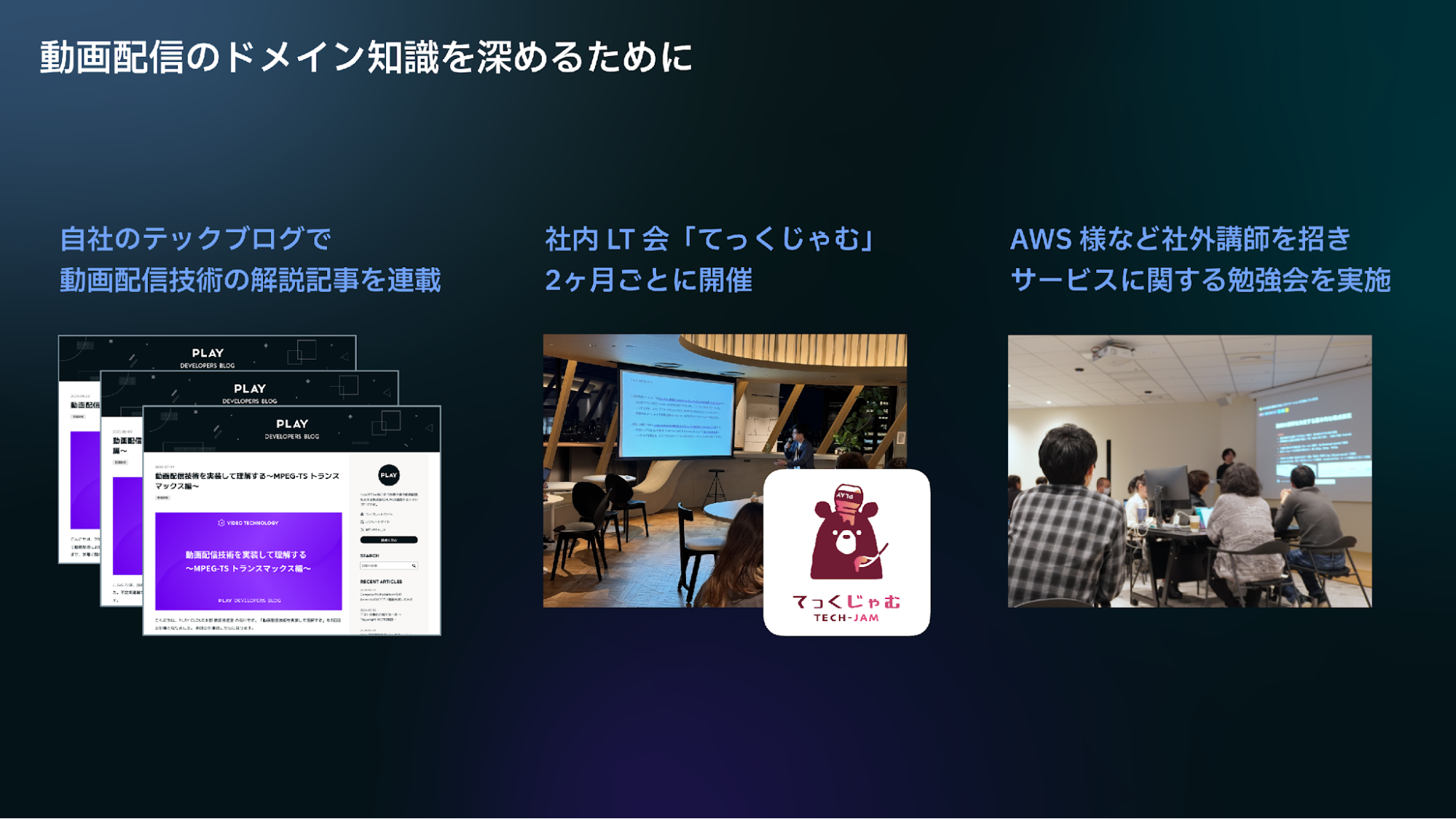

我々は動画配信業界でやっていますが、動画配信業界って普通のウェブ開発とは技術的に毛色が違う部分がありまして、そういった知識を持った専門のエンジニアを育てなければいけないというところがあります。そのために、いろいろ取り組みをやっています。

例えば、自社のテックブログで、動画配信技術の解説記事を連載しています。これは社外に対して、動画の会社なんですという技術力をアピールする意味もありますが、結構社内向けに教材として使われている側面もあります。新卒で入った方や中途で入られた方向けに、動画ってこういうふうに配信されているんだ、というのを勉強してもらうための教材のような感じで使われています。

社内LT会「てっくじゃむ」も2ヶ月ごとに開催しています。いろんなテーマがあるのですが、動画に関する話をこの中でやることもありますし、AWS様などの社外講師を招いて勉強会をやることもあります。

社内RAG「PLAY CLOUD RAG CHAT」で知見を組織知に昇華する

最後に、全社におけるAIの活用事例として、社内RAGについて簡単にご紹介します。

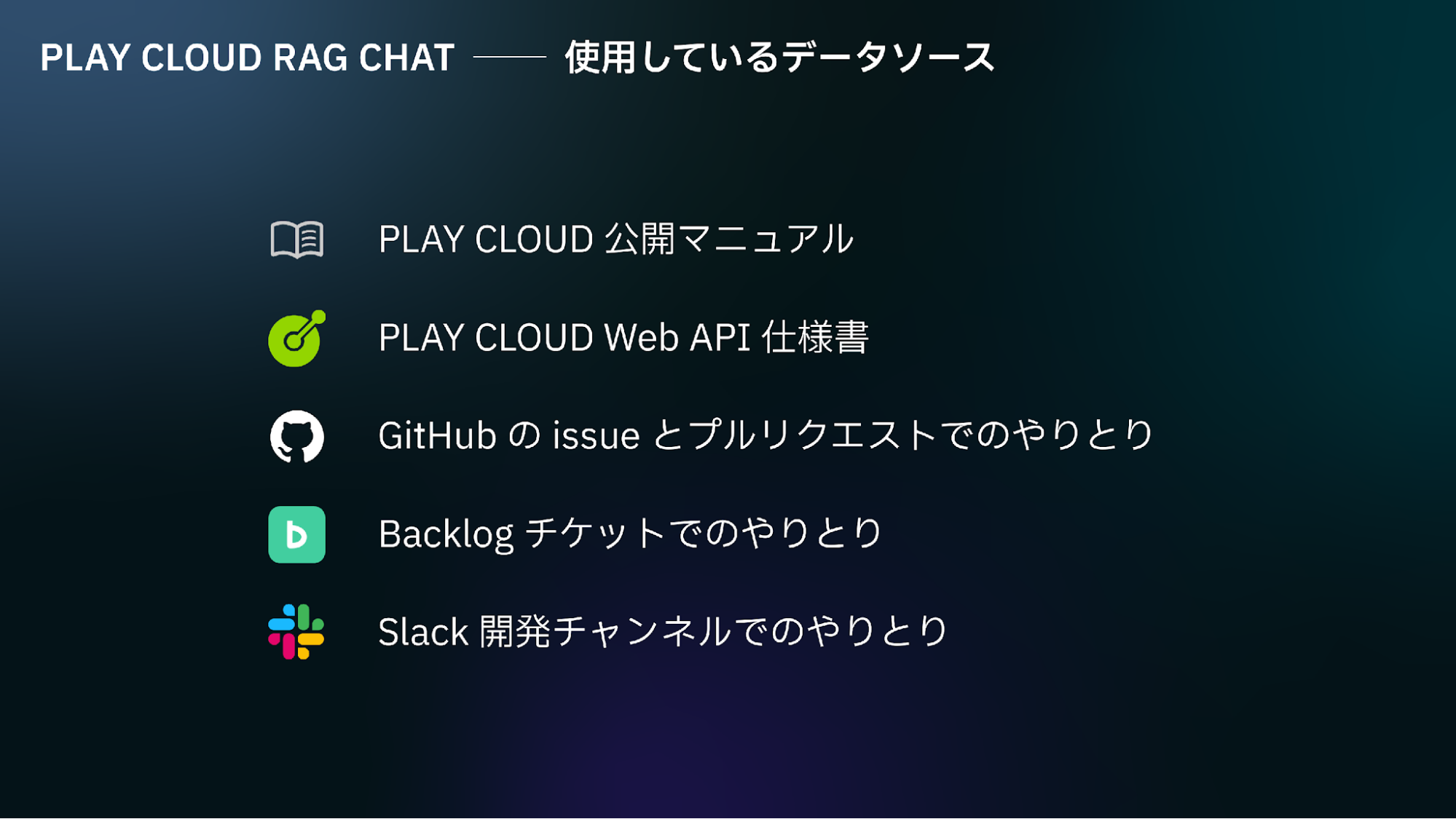

我々は「PLAY CLOUD RAG CHAT」というものを最近開発しました。PLAY CLOUDやULIZAといったプロダクトの過去の問い合わせ対応の記録や、ドキュメントに書かれているいろんな情報を蓄積した、社内向けのナレッジベースになっています。

PLAY CLOUDの開発チームは、結構人の入れ替わりが激しいので、新しくアサインされた人とかは、過去にその機能がどういう経緯で実装されたのかが、なかなか分からない。先輩社員に聞かないと分からない、けれども先輩社員も忙しくて聞きにくい、という状況がありました。それを解決するために作りました。それから、PLAY CLOUDを組み込む側、つまり弊社のシステムインテグレーション部隊のエンジニア向けに、こういうふうに実装すればいいんですよ、というアドバイスを提供するという目的のためにも作っています。

専用のWeb UI、またはSlackベースで何でも質問すると、過去の経緯などをいろいろ調べて回答してくれます。なかなかいい精度が出ているものになっています。

使用しているデータソースとしては、そもそも公開されているマニュアル、PLAY CLOUDのWeb API仕様書、GitHubのissueとプルリクエストでのやり取りなどです。

そこにBacklogチケットでのやり取りや、Slack開発チャンネルでのやり取りも加えています。

GitHubのissueやプルリクエストには開発のやり取りが残っていますので、そういったところに過去の経緯が載っていて、それらをデータソースとして学習させることで、設計判断の背景も含めて回答できるようにしています。

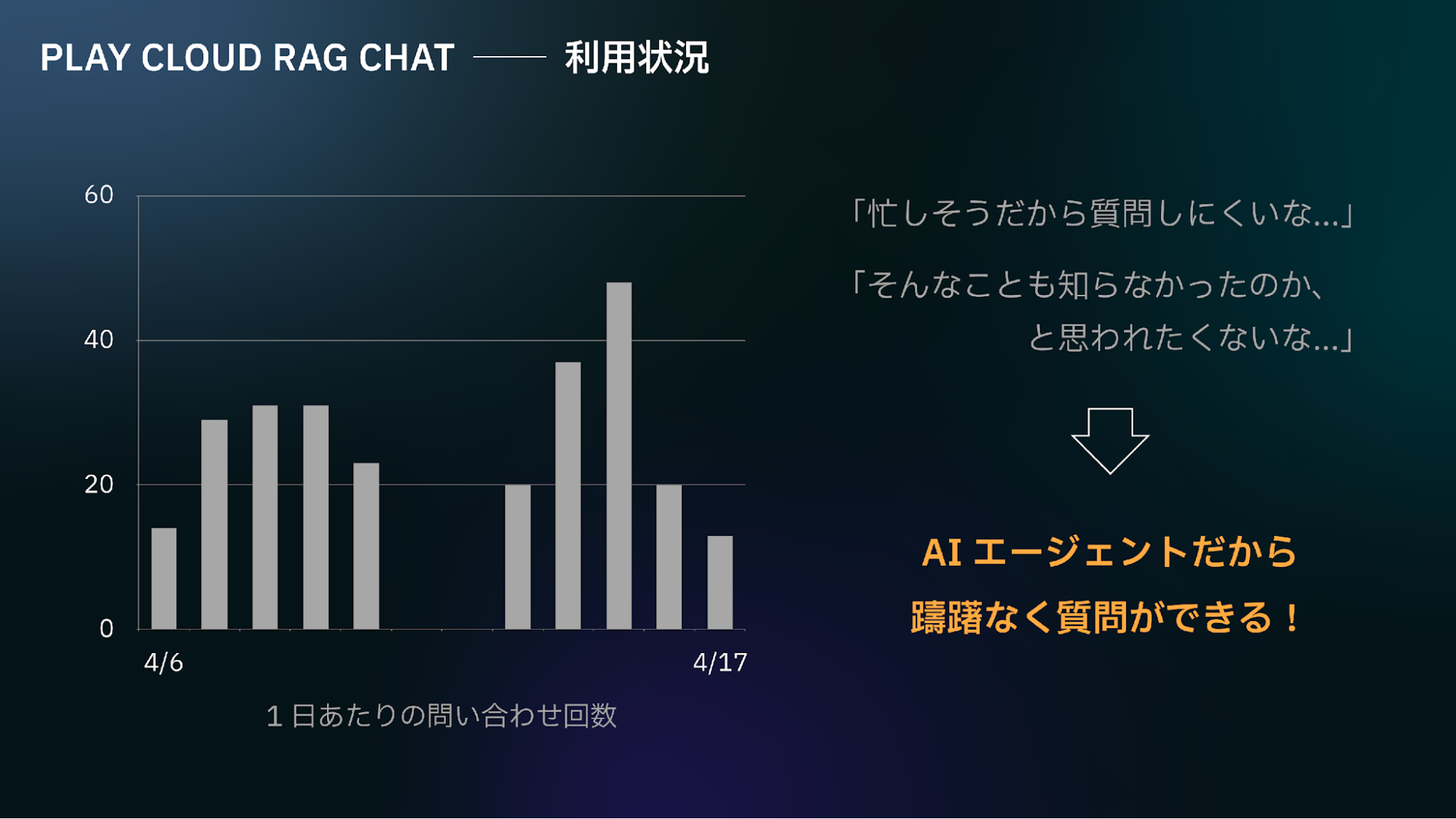

利用状況は、平日は1日あたり平均30回ぐらい使われているような感じです。

弊社はエンジニアが百数十人いますが、PLAY CLOUDに関する開発をしているメンバーは50人ぐらいなのかなと思います。そこにPLAY CLOUDの導入支援をするプリセールスの方も加わりますが、その人数規模に対して1日30回使われているのは、結構多い方かなと思って、正直、私もここまで使われると思っていなかったのですが、割と成功しているのではないかなと思っています。

これを出してみるまでは想像できていなかったのですが、実際に出してみると、「忙しそうだから質問しにくいな」「そんなことも知らなかったのかと思われたくないから、ちょっと質問できない」と、意外とそういうところに障壁があって、本当は分からなくて質問したいんだけど、質問できない人が意外と多いということが分かりました。それに対して、このAIエージェントを導入したことによって、どんどん質問ができて、開発のスピードが上がったというところを実感しています。

前半お話しした通り、Vertical SaaSとHorizontal SaaSを組み合わせることで、さまざまな顧客のニーズに柔軟に対応できる体制をとっています。ターゲット顧客を明確化することで、複数の社内プロダクト間でのカニバリを回避しました。また、組織横断的な技術基盤開発によって、社内での車輪の再発明を回避し、RAGを構築することで、知見を属人化させずに組織の集合知へと昇華させることに成功しました。

アーカイブ動画・発表資料

イベント本編は、アーカイブ動画を公開しています。また、当日の発表資料も掲載しています。あわせてご覧ください。

▼動画・資料はこちら

Product Management Summit

※動画の視聴にはFindyへのログインが必要です。